「富不過三代?」只要做好資產傳承,就能避免這個情況!傳承不僅僅是把財富傳承給下一代這麼簡單,包括傳承給誰?如何分配?如何節稅?如何何兼顧自己和子女的人生規劃?這些都需要事先了解及準備! 我們發現的是,會賺、會存還不夠,因為很多人「不會傳」,忽略了未來資產轉移的風險,一生辛苦累積的財富留不下來,無法完整地交到想要守護的家人手上。

人生最怕三件事:想不到、來不及、捨不得,我們為了另一半或孩子們埋頭打拼,如果在最關鍵的部分漏了打算,不是很可惜嗎?

|

常見案例1:王老師 60歲是學校老師收入穩定,結婚育有兩女,在新北市有一間房是自住使用,屋齡 20 年已無房貸, 市值約 3000 萬公告現值約 1300 萬 ,年輕時王老師有規劃一些儲蓄險及醫療長照險,王老師未來財務目標想幫兩女兒多存一點嫁妝,又可以讓王老師夫妻二人 63 歲後退休生活無虞, 詢問有無解決良方? 常見案例2:林媽媽 68 歲 住在台北市有兩間老房子,一間自住一間出租 ,兩間市值NTD8900 萬,銀行可貸 80%,公告現值 NTD4500萬,現金存款不多,育有一子, 看著日益高漲的房價,想換房產給兒子娶老婆又擔心未來20年退休金不足及身故遺產稅問題? |

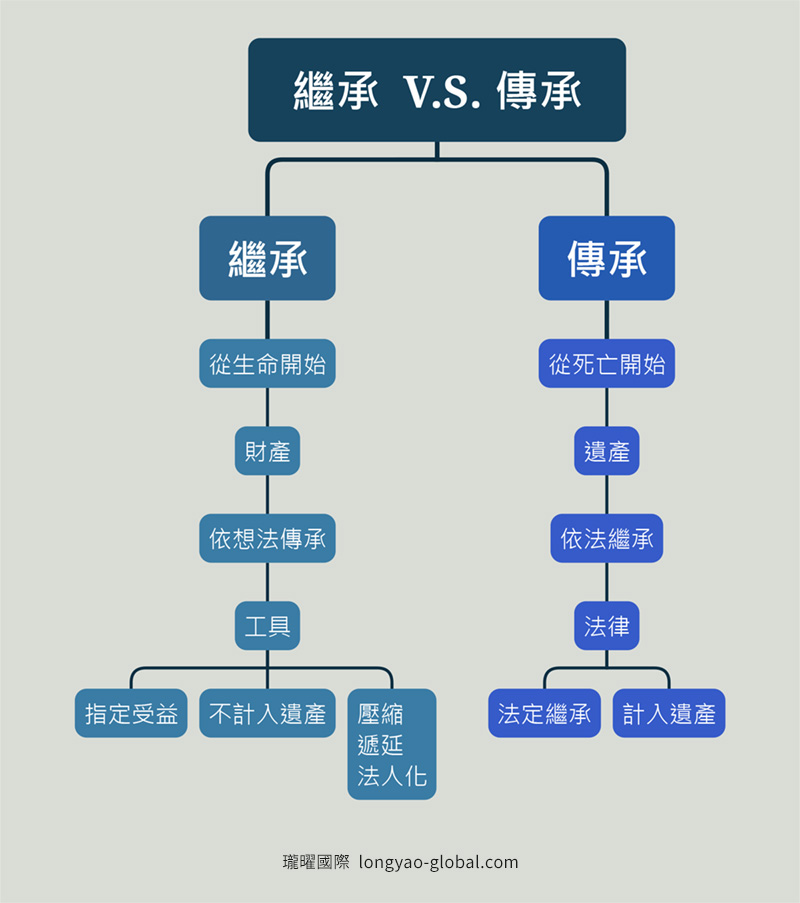

繼承 V.S. 傳承差別

傳承資產,會面臨哪些風險?

傳承資產可能面臨的風險,比我們想樣的還要多且還要常發生!其中最常看到的就是遺產分配不均、來不及分配遺產,造成下一代爭產家庭失和的情況,而且這種情況不僅在高資產族群中出現,也頻繁出現在中產階級的家庭上!常見的傳承風險有:

- 子女爭產

- 高額遺產稅、贈與稅

- 資產傳承不完全

- 在世時資產的掌控權

財富傳承的初衷,我們要傳的是「愛」不是「礙」,為了保存財富傳承的初衷,您可以先思考以下這三個問題:

- 您是以不動產或股票等金融商品作為資產傳承的主要項目嗎?

- 您有是否知道實質課稅原則,部分保險商品的身故保險金亦可能計入遺產?

- 您有為了財富傳承預留足夠的稅源?

這三個問題其實都在提醒您:在財富傳承的規劃上,大部分人最容易忽略的是「現金」。

由於沒有預留足夠的現金,家人與孩子往往在財富繼承前,必須為了繳納一筆可觀的遺產稅而疲於奔波,甚至無法順利承接前人的愛。

而不動產雖然是受大家歡迎的投資標的,但在資產傳承上,不僅稅務面較為複雜,也時常聽聞因為分配問題,反而引發親人間的爭執不休。

解決傳承風險,怎麼做?

多數人規劃資產傳承的方式為「贈與」及「遺囑」,如生前贈與現金及不動產、死後依遺囑分配資產等等,但因為會產生贈與稅、遺產稅、特留份限制......的情況,故部分族群會運用「金融工具」來避免資產傳承可能會產生的風險,如「保險」及「信託」可以合法的預留稅源,也較能避免遺產爭議。

財富傳承四大工具

資產傳承規劃,只要有資產的人都需要!

在實務上其實常發生親人間因為遺產的分配問題而造成家庭失和,且有許多的案例並非擁有龐大的遺產金額。所以無論資產的多寡,提前準備好自己的遺產規劃,能為下一代解決許多煩惱:

- 遺產分配的問題

- 遺產稅繳納的問題

- 不清楚上一代資產的問題

財富傳承是熟齡理財的最高層級,不必是富豪權貴,但必須有財富、有健康、有智慧,諮詢專業顧問及早開始行動,不論是要採用何種工具來做規劃都能以最優雅的姿態,放心享受人生。

|

常見案例3:蔡先生的爸媽只有一間房子,自住老家,爸爸80歲,媽媽75歲 哥哥離婚, 自己有一間小套房.曾經是第一志願高才生。中重度失智、侄子剛滿18歲(哥兒)家暴哥哥離家出走、一個11歲兒子(哥兒)一個人在家、沒人照顧而失學 訴求重點:

蔡先生問過律師、代書雖然能短暫解決客戶問題,並無法減壓客戶的痛苦 我們如何完成他們的心願跟減壓呢? |

大多數計劃,即使是由千萬富翁制定的計劃都無法讓家人遠離法庭和衝突!

遺產規劃不是一勞永逸的交易

您的計劃必須高瞻遠矚且不斷發展,以跟上您的

- 家庭結構

- 法律環境

- 稅務變革

- 資產和人生目標的變化

建議每年檢查您的計劃,以確保其是最新的,並在出生、死亡、離婚和繼承等事件發生後,立即修改您的計劃。

想了解更多

遺產、遺囑與夫妻財產分配實務

遺囑是遺產規劃的好方法嗎?

為何長榮家族纏訟多年?

如何為顧客量身打造最適合的遺產規劃?

夫妻離婚如何計算財產分配?

如果您需要資債建議,請您抽空填寫問卷,可預約財務顧問進行諮詢。

心動不如行動,點擊下方連結立刻填寫,我們有專業團隊 為您們服務!

瓏曜不定期會舉辦投資理財議題講座,歡迎加入社群鎖定最新理財趨勢動態及相關講座資訊

歡迎加入瓏曜LINE@進行一對一預約諮詢

財富傳承 案例

財富傳承 案例

財富傳承 案例

財富傳承 案例案例1:

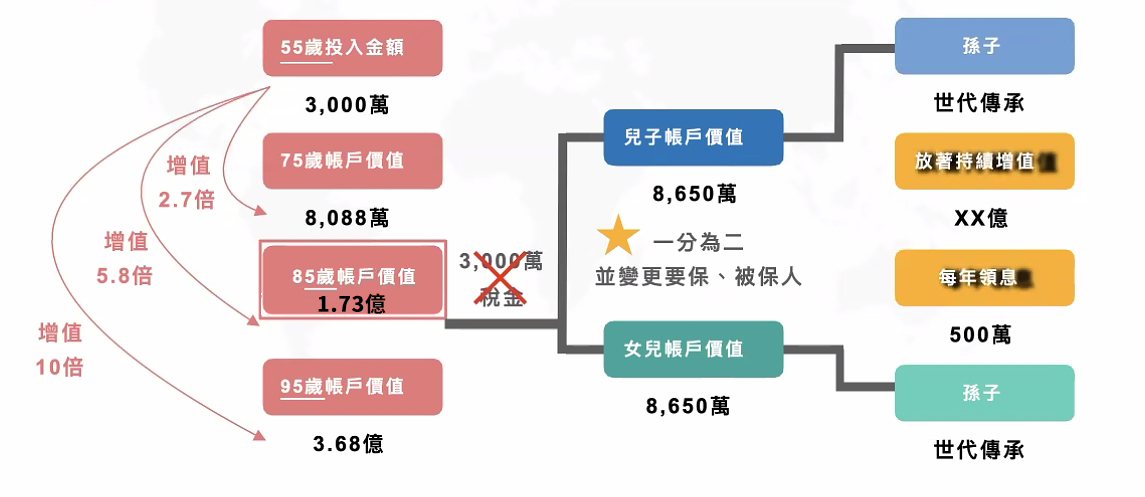

55歲的黃太太是貿易公司的董娘,為避免未來的子女承擔高額的遺產稅,也為了照顧未來子女和孫輩的生活,提前做規劃佈局

規劃建議:

案例2:

50歲包租婆陳小姐,長期投資不動產。於110年不動產出售獲利了結1200萬。 因考慮房地合一稅與高房價,決定以保單方式取代收租,因應退休生活。

規劃建議:

案例3:

40歲男性透過保險規劃放大資產

規劃建議:

房地產活化案例

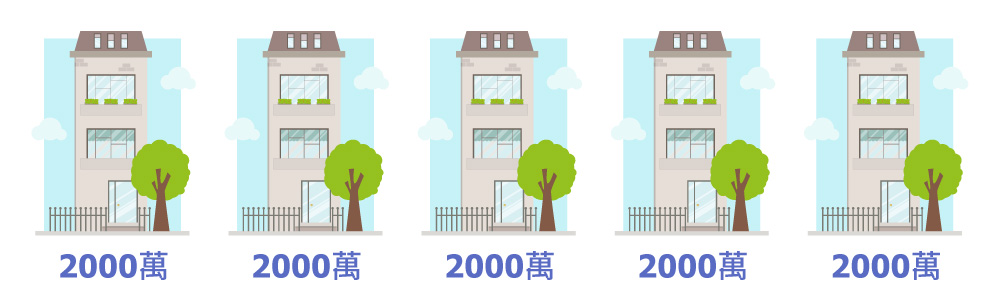

最低稅負制2024.01.01開始實施,特定保險給付3740萬以上才課稅,每申報戶可善用3個成年小孩共1億1千220萬

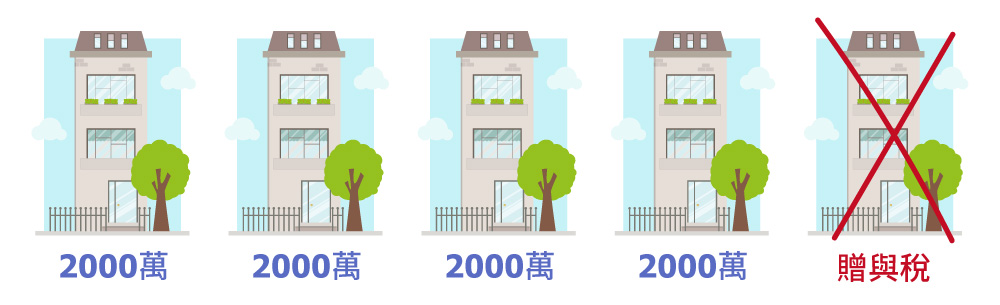

案例4:

A君 淨資產1億(2000萬房子x5+另擁有3子女)

沒調整 結果→剩4棟(8000萬)

有調整 結果→剩7棟(14000萬)

有調整 結果→剩7棟(14000萬)

案例5:

新竹科技業工程師 Mark,有一房(有房貸),一子,配偶無工作,因壓力太大,希望能休息半年,但又不影響現狀生活品質,目前一個月支出約7-8萬

減壓式理財規劃建議:

減壓式理財規劃建議:

Mark提出本金1000萬

Mark本人 800萬-每個月配息約 $70340

Mark的太太 200萬-每個月配息約$17295

註:基本本金及配息為非保證,會因市場波動

年報酬

($17294+$70340)每個月X12個月/$10000000 = 10.516%左右

外加 $1500萬壽險保障

更詳細的細節請私訊官方line@

註:以上案例適用的理財規劃,不一定適用所有人,試算皆為預估值,仍需以實際情況為主。投報率以歷史平均紀錄預估,投資不保證獲利,過往績效不代表未來績效,任何投資均有風險,投資人需自行承擔風險。

想了解更多

遺產、遺囑與夫妻財產分配實務

遺囑是遺產規劃的好方法嗎?

為何長榮家族纏訟多年?

如何為顧客量身打造最適合的遺產規劃?

夫妻離婚如何計算財產分配?

如果您需要資債建議,請您抽空填寫問卷,可預約財務顧問進行諮詢。

心動不如行動,點擊下方連結立刻填寫,我們有專業團隊 為您們服務!

瓏曜不定期會舉辦投資理財議題講座,歡迎加入社群鎖定最新理財趨勢動態及相關講座資訊

歡迎加入瓏曜LINE@進行一對一預約諮詢